AI泡沫:历史会押韵吗?

可能是马克·吐温曾经说过:历史不会重复自己,但它往往会押韵。

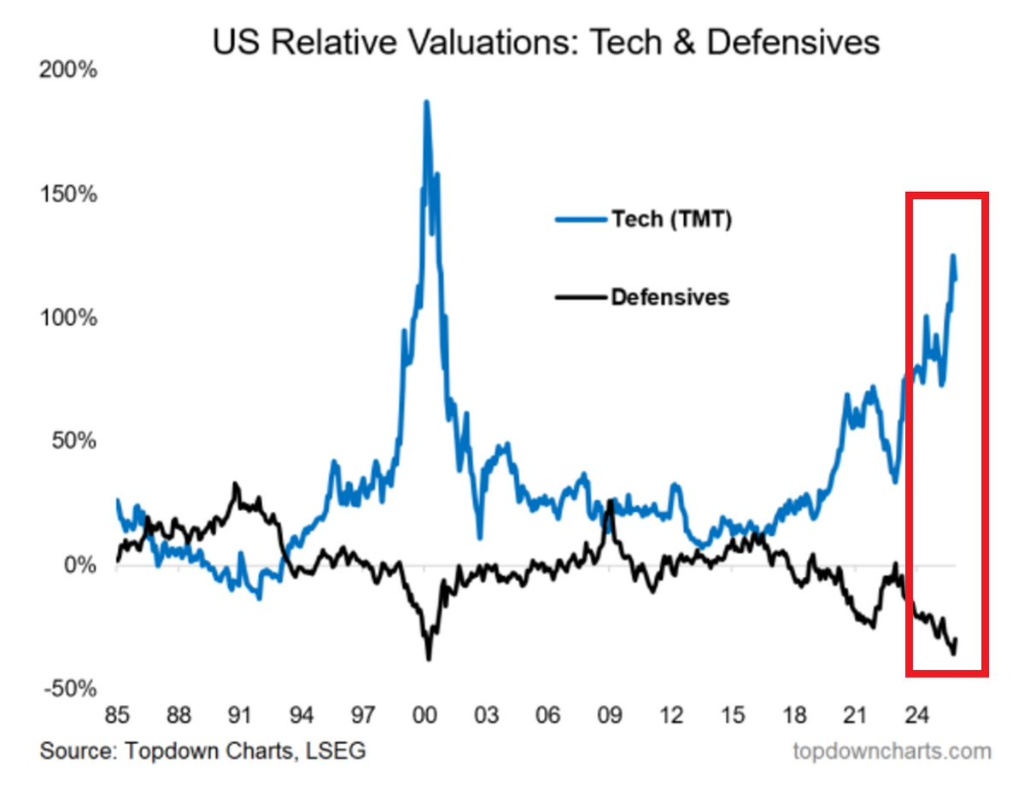

这是一张展示美国科技股与防御性板块相对估值的图表。代表科技股相对估值的蓝色曲线,正如脱缰野马,垂直拉升,其陡峭程度和高度,几乎完美复刻了 2000 年互联网泡沫顶峰时的形态。

而在图表的另一端,代表公用事业、必需消费品等防御性板块的黑色曲线,则跌入了深渊,甚至比 2000 年更加低廉。

在 AI 革命叙事下,资金正以前所未有的速度涌入科技板块。投资者不想错过任何一张通往未来的船票。这种“害怕错过”(FOMO)的情绪,不断推高科技股的估值。

当然,当前AI 巨头们的基本面远强于 2000 年那些没有收入的 ".com" 公司,但估值的地心引力依然存在。

如果科技股的估值透支了未来十年的增长,那么即便是 AI 真的改变了世界,现在入场的投资者也可能面临长达数年的“回报荒漠”。

从创新周期的角度看,AI 被视为继蒸汽机、电力、信息技术之后的“第六波”浪潮。历史经验表明,每一轮重大技术革命的初期,都会伴随着资本的非理性繁荣。

资本的涌入是必要的,它资助了基础设施的过度建设(如当年铁路、光缆,现在的算力中心)。但这种繁荣往往以一场惨烈的出清为代价。

只有当泡沫破裂,基础设施变得极其廉价时,真正的应用时代才会到来。我们现在正处于“基础设施狂热”的阶段,而距离真正的普惠应用爆发,中间可能还隔着一个“幻灭的低谷”。

回到前面的图表。

2000 年之后发生了什么?蓝色线崩塌,纳斯达克指数暴跌近 80%;而黑色线触底反弹,防御性板块在随后的几年里成为了资金的避风港,跑赢了大盘。

均值回归是金融市场唯一不变的真理。

但这并不意味着崩盘就在明天。著名的“非理性繁荣”可能持续的时间远超理性的想象。然而,对于成熟的投资者而言,这张图表是一个巨大的警示信号,也是一个潜在的机会地图。

它提醒我们,要警惕“新时代”的幻觉,当所有人都在说“这一次不一样”时,往往就是最危险的时刻。AI 是真的,但 100 倍的市盈率可能太贵了。

它提醒我们,要关注被遗忘的角落:那条趴在地板上的黑色曲线(防御性板块),可能正孕育着未来十年最好的风险收益比。

当科技股的潮水退去,那些具备稳定现金流,提供稳定分红,被市场错杀的低估值资产,将重新焕发光彩。

历史在押韵,但它不会简单重复。我们不必预言末日,但必须懂得敬畏周期。在追逐星辰大海的同时,别忘了脚下的安全边际。